難病であり特定疾患でもある潰瘍性大腸炎とクローン病は患者数も多いため、保険に入れるかどうかを気にされている方も多いと思います。「IBD(炎症性腸疾患)」とも呼ばれるこの病気の方には朗報とも言える保険情報があります。

今回の内容は、なんと潰瘍性大腸炎やクローン病などのIBD(炎症性腸疾患)の方でも、三井生命は保険の加入審査が以前より通りやすくなっている(保険加入がしやすくなっている)という情報についてです。

もくじ

三井生命の保険だと潰瘍性大腸炎・クローン病でも入りやすいってホント?

まず初めに注意していただきたいのが、潰瘍性大腸炎やクローン病でも入りやすい、IBD専用の保険商品があるの?と勘違いされる方もいらっしゃいますが、潰瘍性大腸炎・クローン病向けの商品があるわけではありません。

正しくは、一般に販売されている三井生命の保険商品に加入する際の審査で、潰瘍性大腸炎とクローン病の症状を考慮した審査が行われる、ということです。どういうことかというと、三井生命では潰瘍性大腸炎やクローン病の方が、今後再燃する可能性や入院・手術をするリスクがどのくらいあるかについて、細かな医療情報を元に独自の審査・引き受けノウハウをつくり、患者に応じた審査をしているということです。

患者さまへのご案内.png)

どうしてこんな基準ができたのか?

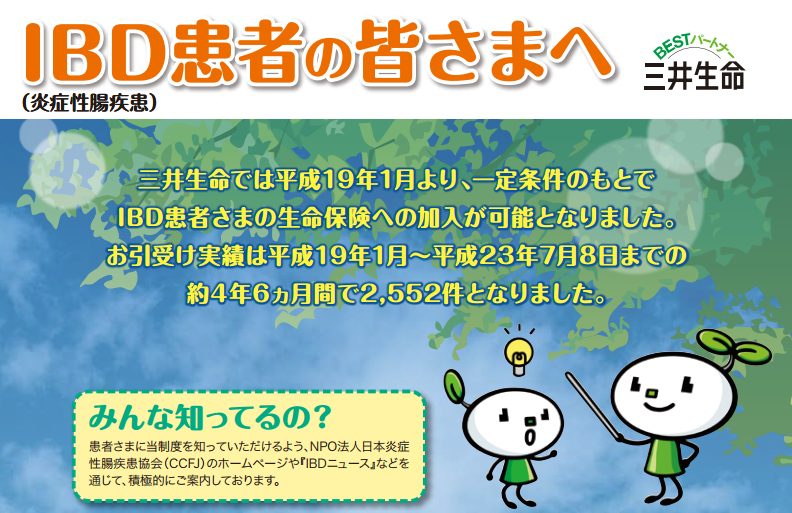

三井生命のHPや資料によると、平成19年1月からIBD患者の生命保険への加入の引き受けが可能になったそうです。なぜこのような流れになったのでしょうか。

日本炎症性腸疾患協会(CCFJ)という、医療従事者等が集まり、クローン病や潰瘍性大腸炎の患者のために情報提供などをされている団体があります。

このCCFJが三井生命に働きかけたことで、潰瘍性大腸炎やクローン病の患者の、死亡率・入院率・手術率などを詳しく研究されたとのことです。

潰瘍性大腸炎やクローン病の方はご存知の通り、近年は新薬の登場で、患者さんによっては寛解期を長く維持できるなど、体調悪化のリスクが減ってきていますよね。

そうした状況をふまえて、潰瘍性大腸炎やクローン病のリスクが極端に高いわけではないということも分かってきました。

そこで三井生命は「潰瘍性大腸炎・クローン病は難病だから不可!」と、病名だけで門前払いするのではなく、患者さん個人個人の体調を審査して、状況によっては受け入れることができるという判断になったようです。

あらかじめ知っておきたい注意点

潰瘍性大腸炎やクローン病でも入りやすいということで、「三井生命ならもう大丈夫だ!」と思われるのは少し早いです。事前に知っておくべき注意事項もありますので、確認しておきましょう。

保険料が割高になる可能性もある

持病のある人に対しては珍しくありませんが、毎月支払う保険料が割高になる可能性があります。

特約に入れない可能性もある

特約とは保険加入の際に、他の保障やプラスの保障などがついてくる「おまけ」的な保険ですが、それに入れない可能性があります。

最低限の保障しか加入できないということです。

部位不担保になる可能性もある

特に気をつけたいのは、「部位不担保」になることです。

部位不担保とは、身体の場所を指定して、その場所に関わる病気の場合は保障しませんよ、ということです。

例えば潰瘍性大腸炎であれば「大腸」、クローン病なら「小腸」「大腸」など、それぞれの病気に関係する部位が保障対象から外れてしまう可能性があるということです。

そうなると、もし潰瘍性大腸炎やクローン病が悪化したことで手術などをしても、保険金の請求ができない、ということもありえます。

患者の体調によって審査結果が違うため、どういった条件が付けられるのかは審査に出してみたいとわかりません。

もしこうした条件を提示された場合は、その内容をしっかり理解した上で、本当に申し込みをするのかどうか判断しましょう。

潰瘍性大腸炎やクローン病でも入れる保険は他にもあります

最後に付け加えておきたい事があります。

それは潰瘍性大腸炎やクローン病の人でも入れる可能性のある保険は、三井生命以外にも実は色々あるということです。

三井生命のように潰瘍性大腸炎やクローン病の名前を出してわかりやすくPRしていないだけで、

「持病があっても入れる保険」として各社取り扱いをしています。

こちらの記事でも解説しています。

>>難病・特定疾患でも保険に入れるの?にズバリお応えします。

「三井生命だけしか入れないのか…」と思わずに、色んな保険会社の商品から自分の希望に合った保険を検討することをおすすめします。